Limited Şirketlerde Tasfiye İşlemleri Bilgi Notu

Genel Kurul Kararı ile Limited Şirketin Tasfiyesi Adımları

Limited şirketin tasfiyesi, şirketin sona ermesi ile birlikte mevcut olan tüm hesaplarının kapatılması ve alacak ve borçlarını ihtiva eden ilişkilerinin sona ermesi gayesine ulaşmak adına gerçekleştirilir ve TTK m. 643 vd. hükümlere göre uygun düştüğü ölçüde uygulanacak anonim şirketin tasfiyesi düzenlemelerine tabidir. Bununla birlikte, uygun düşmeyen hallerde, eldeki hukuki duruma bakılarak hukuki bir çözüm üretimi gerekli olabilir. Uygulanabilir hüküm bulunamadığı takdirde TMK tüzel kişi hükümleri ve TBK adi ortaklık hükümleri işletilebilmektedir.

Limited şirketin sona ermesi kanunda aşağıdaki şekilde düzenlenmiştir:

a. Sözleşmede yazılı sona erme sebeplerinden birinin gerçekleşmesiyle.

b. Genel kurul kararı ile.

c. İflasın açılması ile.

d. Kanunda öngörülen diğer sona erme hâllerinde.

İşbu yazımızda, genel kurul kararı ile tasfiyenin gerçekleştirilecek olduğu ihtimale göre aşağıdaki incelemeler yapılmıştır.

Limited Şirketlerde Tasfiye İşlemleri Adımları

Adım 1. İlgili Ticaret Sicil Müdürlüğü’ne hitaben yazılacak ve sıra gözetilmeksizin;

Şirketin ticaret sicil numarası, (2) ticaret unvanı, (3) MERSİS Başvuru talep numarası, (4) şirketin kayıtlı bulunduğu vergi dairesi, (5) vergi numarası, (6) iletişim ve ulaşım adına şirket yetkilisi kişinin cep telefonu numarası ve (7) ekli evrakın tescili ve ilanı istemini,

İhtiva eden dilekçe ibraz edilmelidir.

Dilekçe, şirket kaşesi ile şirket yetkilisi tarafından imzalanmalı, vekaleten imzalanıyor ise vekaletnamenin aslı ya da onaylı sureti eklenmelidir.

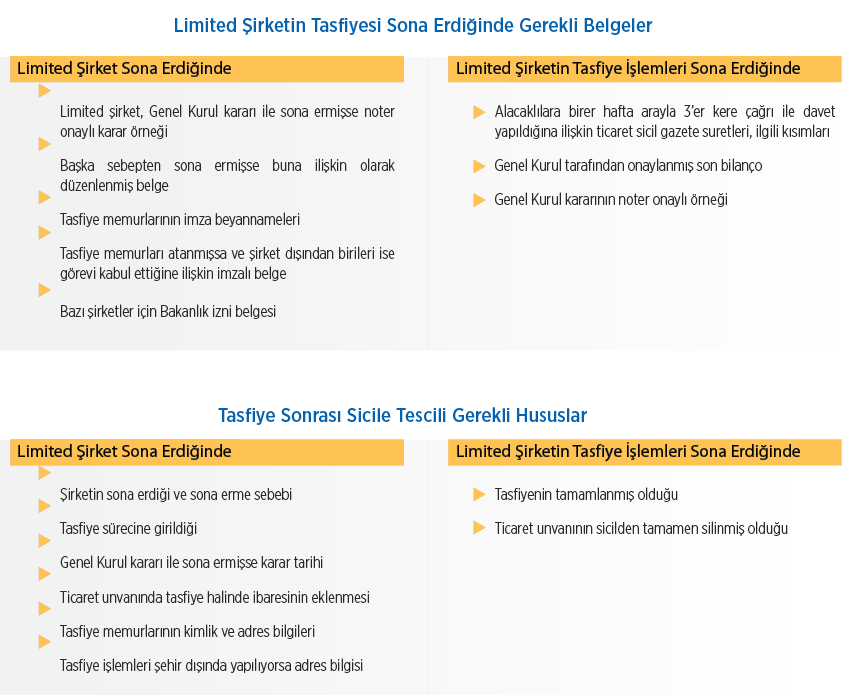

Adım 2. Şirketin tasfiye işlemlerini gerçekleştirecek ve tasfiye haline sokacak kişi ve kişiler olarak şirketi temsil ve ilzam edecek olan münferit imza yetkisine sahip tasfiye memuru atayan ya da şirket müdürleri ve yönetim kurulu üyelerini şirket tasfiyeye girinceye kadar yaptığı işlemlerden ibra eden genel kurul kararının hazirun cetveli ve noter onaylı bir nüshası ilgili ticaret sicil müdürlüğüne ibraz edilmelidir.

Tasfiye Memurluğu Hakkında: Esas sözleşme veya genel kurul kararıyla ayrıca tasfiye memuru atanmadığı takdirde, tasfiye, yönetim kurulu tarafından yapılır. Tasfiye memurları pay sahiplerinden veya üçüncü kişilerden olabilir.

Tasfiye memurları, genel kurul kararı ya da esas sözleşme ile atanmadığı takdirde yönetim kuruludur. Yönetim kurulu, aynı zamanda tasfiye memurluğu sıfatını ticaret siciline müracaat etmek suretiyle tescil ettirir. Temsile yetkili tasfiye memurlarından en az birinin Türk vatandaşı olması ve yerleşim yerinin Türkiye’de bulunması şarttır.

Anonim şirketler hükümlerinin kıyasen alınan tasfiye memurluğu müessesesinde, limited şirket müdürlerinin doğal tasfiye memuru kabul edilmesi de mümkün olmaktadır.

Tasfiye memurları görevlerine başlar başlamaz, şirketin tasfiyenin başlangıcındaki durumunu incelerler; gerekirse şirket mallarına değer biçmek için uzmanlara başvurarak, şirketin malvarlığına ilişkin durumu ile finansal durumunu gösteren bir envanter ile bilanço düzenler ve genel kurulun onayına (bkz. Adım 9) sunarlar. Envanter ve bilançonun onaylanmasından sonra, tasfiye memurları şirketin envanterde yazılı bütün malları ile belgelerine ve defterlerine el koyarlar.

Adım 3. Bakanlık temsilcisi atama yazısı ilgili Ticaret Sicil Müdürlüğü’ne verilmelidir. (Limited şirket söz konusu olduğu ve Bakanlık temsilcisi bulundurma zorunluluğu olmadığından hareketle, yine Anonim Şirketlere yönelik sevk edilmiş bu adım atlanabilir.)

Adım 4. Şirketin sona ermesi kararının alınabilmesi için Bakanlık ve diğer resmi kurumların izni gerekli olan şirketlerde buna ilişkin izin yazısının aslı ya da noter onaylı sureti ilgili Ticaret Sicil Müdürlüğü’ne verilmelidir. (Limited şirket söz konusu olduğu ve Bakanlık temsilcisi bulundurma zorunluluğu olmadığından hareketle, yine Anonim Şirketlere yönelik sevk edilmiş bu adım atlanabilir.)

Adım 5. Tasfiye memuru, limited şirketlerde ortaklar dışından atanmışsa, ilgili ticaret sicil müdürlüğüne hitaben hazırlanan ve dışarıdan atanan memurların T.C. Kimlik Numaraları / Vergi Kimlik numaraları, ad ve soyadları ve yerleşim yerlerini içerir bir şekilde görevi kabul ettiğine dair yazılmış ve altındaki imzaları noter onaylı olan bir belge Ticaret Sicil Müdürlüğü’ne verilmelidir. (bkz. Adım 2)

Adım 6. Tasfiye memurunun “Tasfiye Halinde” ibaresi ile başlayan şirket unvanı altında düzenlenmiş imza beyannamesi ilgili Ticaret Sicil Müdürlüğü’ne verilmelidir.

Bu hususta:

Alacaklı oldukları şirket defterlerinden veya diğer belgelerden anlaşılan ve yerleşim yerleri bilinen kişiler taahhütlü mektupla, diğer alacaklılar Türkiye Ticaret Sicili Gazetesi’nde ve şirketin internet sitesinde ve aynı zamanda esas sözleşmede öngörüldüğü şekilde, birer hafta arayla yapılacak üç ilanla şirketin sona ermiş bulunduğu konusunda bilgilendirilirler ve alacaklarını tasfiye memurlarına bildirmeye çağrılırlar. Alacaklı oldukları bilinenler, bildirimde bulunmazlarsa alacaklarının tutarı Gümrük ve Ticaret Bakanlığınca belirlenecek bir bankaya depo edilir.

Tasfiye hâlinde bulunan şirketin borçları ödendikten ve pay bedelleri geri verildikten sonra kalan varlığı, esas sözleşmede aksi kararlaştırılmamışsa pay sahipleri arasında, ödedikleri sermayeler ve imtiyaz hakları oranında dağıtılır. Tasfiye payında imtiyazın varlığı hâlinde esas sözleşmedeki düzenleme uygulanır. Alacaklılara üçüncü kez yapılan çağrı tarihinden itibaren üç ay geçmedikçe kalan varlık dağıtılamaz. Alacaklılar için bir tehlike mevcut olmadığı takdirde mahkeme başvuru üzerinde üç ay geçmeden de dağıtmaya izin verebilir. (7341 sayılı Kanun’la Değişik TTK m. 543)

Örnek: “Tasfiye Halinde … Limited Şirketi Tasfiye Memurluğundan”

Şirketimizin borçlu ve alacaklılarının, ellerindeki belgelerle birlikte … adresinde bulunan tasfiye memurluğuna müracaatları ilan olunur.”

Adım 7. Reşit olmayan şirket pay sahibi bulunması ihtimali gerçekleşirse, pay sahibi küçüğün anne ve babasının ya da anne veya babadan herhangi birisinin şirkette pay sahibi olması halinde reşit olmayan pay sahibi için mahkemeden kayyum atama kararı alınmalıdır. (Reşit olmayan pay sahibi söz konusu olmadığı halde atlanabilir.)

Adım 8. Adım 6’da bahsedilen üç aylık bekleme dönemi sonrası ve sırasında Ticaret Sicili Gazetesi’nde yapılan son ilandan sonra, tasfiye süreci tamamlanmadan önce en az üç ay beklenmelidir. Yukarıda da anılan üç aylık bekleme süresi kısaltılamaz. Bunun sonrasında, tasfiye memuru/memurları alacakların tahsili için şirket borçlularından olan tüm alacaklarını talep ve tahsil etmeli, şirket varlıkları tasfiye memuru tarafından satılmalıdır.

Adım 9. Tasfiye memurları, tasfiye sürecinin gereklerinden olan hususları belirlemek için genel kurulu toplantıya çağırır. (diğer işlemler için bkz. Adım 2 son)

Adım 10. Tasfiye işlemlerinin tamamlanmasının ardından ticaret unvanı tasfiye memurlarının istemi üzerine Ticaret Sicili’nden terkin edilir.

İlgili TTK hükümleri: m. 533, m. 535, m. 536, m. 540/1, m. 540/2, m. 543, m. 545

Sona erme sebepleri için: TTK m. 529 vd.

Limited Şirketlerin Tasfiyesine Yönelik Bazı Vergisel İşlemler

Limited şirketler, Kurumlar Vergisi’ne tabi olarak vergilendirilmektedirler. Kurumlar Vergisi Kanunu 17. madde uyarınca, “Her ne sebeple olursa olsun, tasfiye haline giren kurumların vergilendirilmesinde hesap dönemi yerine tasfiye dönemi geçerli olur” ifadesi yer almaktadır. Bununla birlikte, tasfiye işlemi birkaç ay sürebileceği gibi, tamamlanması daha uzun süreleri de bulabilir. Bu süre farklılıkları nedeniyle, tasfiye döneminin belirlenmesi hususu öncelikle önem arz edecektir.

Tasfiye, kurumun tasfiyeye girmesine ilişkin genel kurul kararının tescil edildiği tarihte başlar ve tasfiye kararının tescil edildiği tarihte sona erer. Başlangıç̧ tarihinden aynı takvim yılı sonuna kadar olan dönem ile bu dönemden sonraki her takvim yılı ve tasfiyenin sona erdiği dönem için ilgili takvim yılı başından tasfiyenin bitiş̧ tarihine kadar olan dönem bağımsız bir tasfiye dönemi sayılır. Tasfiyenin aynı takvim yılı içinde sona ermesi halinde tasfiye dönemi, kurumun tasfiye haline girdiği tarihte başlayacak ve tasfiyenin bittiği tarihe kadar devam edecektir.

Örnek olarak, bir limited şirket, 01.01.2021 tarihinde tasfiye kararı vermiş̧ ve kurumun tasfiyeye girmesi için genel kurul kararı 14.01.2021 tarihinde tescil edilerek ilan edilmiş̧ ve 30.03.2022 tarihinde tasfiye sonuçlanmış̧ ise, buradaki tasfiye ve hesap dönemleri şu şekilde tespit edilecektir:

14.01.2021 – 31.12.2021: 1. Tasfiye Dönemi

01.01.2022 – 30.03.2022: 2. Tasfiye Dönemi

Bu dönem sınıflandırması ışığında, Tasfiye beyannamesi, tasfiyenin aynı takvim yılı içinde başlayıp sonuçlanması halinde, tasfiyenin sonuçlandığı tarihten itibaren otuz gün içinde kurumun bağlı olduğu vergi dairesine verilecektir.

Tasfiyeye giriş̧ tarihi ile tasfiyenin sonuçlanma tarihinin farklı takvim yıllarında gerçekleşmesi durumunda, her bir tasfiye dönemine ilişkin tasfiye beyannamesi, tasfiye memuru tarafından tasfiye döneminin kapandığı ayı izleyen dördüncü ayın birinci gününden yirmi beşinci günü akşamına kadar mükellefin bağlı olduğu vergi dairesine verilecektir. Tasfiyenin sona erdiği döneme ilişkin tasfiye beyannamesi ise tasfiyenin sonuçlandığı tarihten itibaren otuz gün içinde kurumun bağlı olduğu vergi dairesine verilecektir. Tasfiye süreci sona erdiğinde, bilançonun veya nihai hesabın kesinleşmesinden itibaren 15 (on beş) gün içerisinde son kurumlar vergisi beyannamesi verilmelidir. Aynı zamanda, tasfiyenin gerçekleştiğini ve sonlandığını gösteren gazete ile ilgili vergi dairesine 30 (otuz) gün içinde talepte bulunularak şirketin kaydının sildirilmesi gerekmektedir.

Tasfiye hallerinde, tasfiye edilen kurumlara ait beyannameler tasfiyenin sona erdiği tarihi takip eden otuz gün içinde kurumun bağlı olduğu vergi dairesine verileceğinden, bu beyannamelere göre tahakkuk eden vergilerin beyanname süresi içinde ödenmesi gerekmektedir. Tasfiye edilen kurumların bu Kanuna göre tahakkuk etmiş olup henüz vadeleri gelmemiş bulunan vergileri de aynı süre içinde ödenecektir.

Tasfiyesi devam eden şirketlerde, müstakil tasfiye dönemlerine ait beyannamelerin hesap dönemini takip eden dördüncü ayın birinci gününden yirmi beşinci günü akşamına kadar verileceği ve tahakkuk eden vergilerin de bu ayın sonuna kadar ödeneceği söylenmelidir.

Tasfiyeye Girişe Kadarki Döneme İlişkin Kurumlar Vergisi Beyannamesi: Kurumlar vergisi beyannamesi, hesap döneminin kapandığı ayı izleyen 4. ayın 1. gününden 25. günü akşamına kadar mükellefin bağlı olduğu vergi dairesine verilir. Ancak 29.03.2019 Tarihli VUK-115/2019-5 Sayılı Vergi Usul Kanunu Sirküleri/115’e göre 01.04.2019 tarihinden itibaren beyan verme süresi vadesi olan ay sonuna uzamaktadır. Sirkülerde kurumlar vergisi beyannamesine de yer verildiğinden ve tasfiye için bir kısıtlama yapılmadığından bu uygulamadan tasfiye dönemi beyannameleri için de (tasfiye bitişi hariç) yararlanabilmektedir.

Tasfiye halindeki şirketin vergi matrahı tasfiye kârı olarak ifade edilir.

Aynı zamanda; 396 Sıra No’lu Vergi Usul Kanunu Genel Tebliği’nin; ‘2- Bildirimlerin Dönemi ve Verilme Süresi’ başlıklı bölümünde:

“2.2.4. Tasfiyesi devam eden mükellefler bildirim formlarını, tasfiye süresince aylık dönemler halinde vereceklerdir. Tasfiyenin başladığı aya ait bildirim formları ise tasfiye öncesi ve sonrası ayrımı yapılmaksızın düzenlenecektir.” ifadesi yer almaktadır.

Buna göre tasfiyesi devam eden şirketler tarafından verilmesi gereken Ba ve Bs bildirim formlarından tasfiyenin başladığı aya ait bildirim formlarını, tasfiye öncesi ve sonrası ayrımı yapmaksızın; tasfiye süresince verilmesi gereken Ba ve Bs bildirim formlarını ise aylık dönemler halinde düzenleyerek vermeleri gerekir.

Vergi Usul Kanunu’nun 10. maddesinde de tasfiye memurlarının ödevlerini yerine getirmemeleri halinde kurum varlığından alınamayan vergi aslı ve cezalarından şahsi mal varlıkları ile sorumlu olacakları belirtilmiştir.

Aynı zamanda tasfiye memurları, tasfiye dönemlerinin sonundan itibaren Kurumlar Vergisi Kanunun 14’üncü maddesinde yazılı sürelerde; tasfiyenin sona erdiği döneme ilişkin tasfiye beyannamesi ise tasfiyenin sonuçlandığı tarihten itibaren otuz gün içinde kurumun bağlı olduğu vergi dairesine vermekte sorumludur. Verilecek olan beyannamelere, bilânço ve gelir tablosu ile tasfiye bilânçosuna göre ortaklara dağıtılan paralar ve diğer değerlerin ayrıntılı bir listesi de eklenecektir.

Vergi Dairesi Önündeki İşlemler:

Yukarıda incelenen limited şirketlerde tasfiye adımları kısmında görülecek hâline benzer bir (1) imza beyannamesinin yanı sıra (2) tasfiyeye ilişkin dilekçe ve (3) tasfiyeye giriş sicil gazetesi veya tescil yazısı tasfiyeye giriş ile birlikte vergi dairesine sunulmalıdır.

Yukarıdaki sayılı evrakın yanı sıra, limited şirketin tasfiyesi sona erdiğinde, (4) tasfiye sonu gazetesi veya tescil yazısı, (5) tasfiye sonu kararının tescil tarihinden itibaren 1 ay içerisinde Kurumlar Vergisi Beyannamesi, (6) kapanış aşamasında kullanılmayan tüm fatura, sevk irsaliyesi, gider pusulasının vb. iptal ettirilmesi ve (7) dilekçe; şeklinde sayılı işlemlerin yapılması ve aralarında yazılı belgelerin şirketin kayıtlı bulunduğu vergi dairesine verilmesi gerekmektedir.

Bülteni PDF formatında indirmek için tıklayınız.